Dans un contexte où la cybercriminalité financière ne cesse d’augmenter, avec plus de 57% des Français ayant déjà été victimes de tentatives d’arnaque aux données bancaires, comprendre le fonctionnement de l’IBAN devient crucial. Cet identifiant bancaire, pilier de nos transactions quotidiennes, mérite une attention particulière pour garantir la sécurité de nos opérations financières.

L’IBAN : bien plus qu’un simple numéro de compte

L’IBAN (International Bank Account Number) représente la carte d’identité internationale de votre compte bancaire. Ce système standardisé, adopté initialement en Europe puis étendu à l’international, permet d’identifier de manière unique chaque compte bancaire et de sécuriser les transactions financières. En France, où 99% de la population possède un compte bancaire, l’IBAN est devenu un élément indispensable de notre quotidien financier.

La structure unique de l’IBAN français

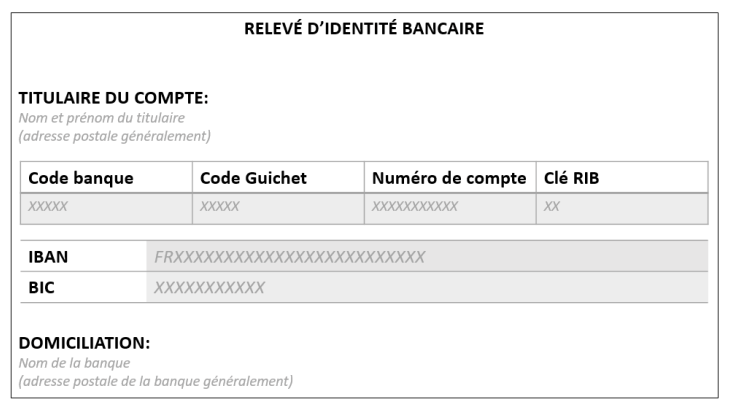

Chaque IBAN français suit une structure précise qui le rend unique et sécurisé. Il commence invariablement par « FR » suivi de deux chiffres de contrôle (76), puis d’une série de caractères alphanumériques. Cette composition n’est pas le fruit du hasard : elle résulte d’un algorithme sophistiqué qui garantit son unicité et sa validité.

La séquence complète comprend :

- Le code pays (FR pour la France)

- La clé de contrôle (76)

- Le code banque (5 chiffres)

- Le code guichet (5 caractères)

- Le numéro de compte (11 chiffres)

- La clé RIB (2 chiffres)

Le rôle central des banques dans la gestion des IBAN

Les établissements bancaires jouent un rôle fondamental dans la création et la gestion des IBAN. Lors de l’ouverture d’un compte, la banque génère automatiquement cet identifiant unique grâce à des algorithmes sécurisés. Cette attribution instantanée s’accompagne de plusieurs mesures de sécurité pour prévenir les doublons et garantir l’intégrité du système bancaire.

Accès et utilisation quotidienne de l’IBAN

Dans notre ère numérique, l’accès à son IBAN s’est considérablement simplifié. Les banques ont multiplié les points d’accès à cette information essentielle, tout en maintenant un niveau de sécurité optimal. Que ce soit via l’application mobile, l’espace client en ligne ou les relevés bancaires traditionnels, l’IBAN reste facilement accessible tout en étant protégé.

La sécurité avant tout : les bonnes pratiques à adopter

Face à l’augmentation des tentatives de fraude, avec un montant total de fraude aux paiements atteignant 1,2 milliard d’euros en France en 2023, la vigilance s’impose. Les experts en cybersécurité bancaire recommandent plusieurs mesures essentielles :

- Vérification systématique des nouveaux bénéficiaires

- Protection renforcée des documents contenant l’IBAN

- Surveillance régulière des mouvements bancaires

L’arnaque au faux conseiller : un danger croissant

L’une des fraudes les plus répandues actuellement implique de faux conseillers bancaires qui tentent d’obtenir vos coordonnées bancaires. Ces escrocs utilisent des techniques de manipulation de plus en plus sophistiquées, se faisant passer pour des représentants légitimes de votre banque. Il est crucial de rappeler qu’aucun véritable conseiller bancaire ne vous demandera jamais de confirmer votre IBAN par téléphone ou par email.

La dimension internationale de l’IBAN

Dans un monde globalisé, l’IBAN facilite les transactions internationales, particulièrement au sein de la zone SEPA (Single Euro Payments Area). Cependant, son utilisation varie selon les régions du monde. Pour les transferts vers certains pays hors zone euro, des informations complémentaires comme le code SWIFT peuvent être nécessaires.

Protection renforcée : les nouvelles mesures 2024

Les autorités bancaires ont renforcé les mesures de protection en 2024. L’Observatoire de la sécurité des moyens de paiement (OSMP) a notamment publié de nouvelles recommandations pour améliorer la prise en charge des victimes de fraude. Ces mesures incluent des processus de vérification plus stricts lors de l’ajout de nouveaux bénéficiaires et une meilleure détection des tentatives de fraude.

Conclusion : vigilance et responsabilité partagée

La sécurité de l’IBAN repose sur une responsabilité partagée entre les banques et leurs clients. Si les établissements bancaires mettent en place des systèmes de protection sophistiqués, la vigilance des utilisateurs reste primordiale. En suivant les bonnes pratiques de sécurité et en restant attentif aux tentatives de fraude, chacun contribue à maintenir l’intégrité du système bancaire.

La compréhension du fonctionnement de l’IBAN et l’adoption de comportements sécurisés constituent les meilleures défenses contre les tentatives de fraude. Dans un environnement financier en constante évolution, la formation continue et la vigilance restent les meilleurs alliés des utilisateurs pour protéger leurs actifs financiers.